Рынок e-bookReader в России в 2009

Опубликовано 23 марта 2010

Отчёт smartmarketing (Российский рынок электронных «читалок»: итоги 2009 г.) очень интересен, хотя непонятно главное: Что входит в понятие Российский рынок? Для ридеров рынок России, Украины, Белоруссии и Казахстана давно единый. Устройства покупают там, где удобнее и дешевле, а используют там, где живут… С этой “непоняткой” рискну процитировать результат целиком, дабы не исчезли впоследствии::

Аналитическая группа SmartMarketing публикует основные результаты исследования российского рынка устройств чтения электронных книг (e-book readers, EBR) за 2009 г.

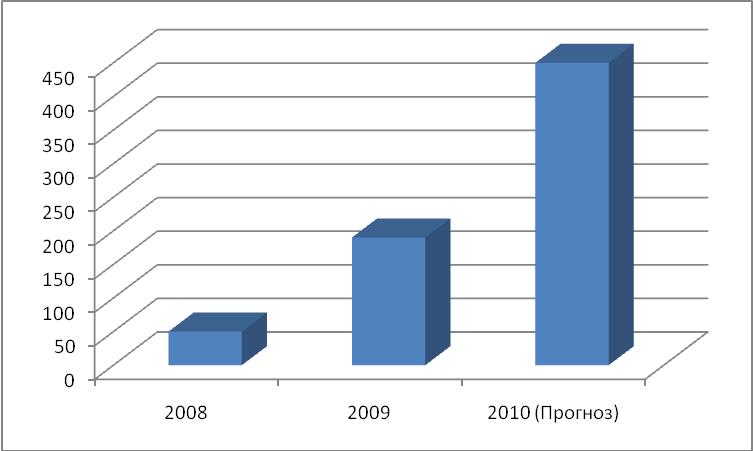

По итогам периода общий объем продаж устройств чтения электронных книг на российском рынке, согласно оценкам SmartMarketing составил 189000 штук (с учетом устройств всех типов и категорий, включая читалки с экранами на базе «электронных чернил», e-Ink, и ЖК-технологии)1, 2.

«В данном сегменте отмечена чрезвычайно высокая динамика роста, от квартала к кварталу объемы продаж увеличивались в полтора–два раза. Думаю, не будет преувеличением сказать, что, несмотря на кризис и общеизвестные экономические сложности первой половины года, 2009 г. стал годом бума электронных книг, — отметила Светлана Завьялова, менеджер по маркетингу SmartMarketing, — И следует отметить чрезвычайно важное обстоятельство: основную массу покупателей ридеров составляют люди, ранее очень далекие от сектора гаджетов, обычные пользователи, те самые, которые и составляют становой хребет массового рынка. Это позволяет уверенно прогнозировать значимый рост сегмента в течение ближайших двух–трех лет и сохранение текущих темпов роста еще минимум в течение года».

В 2009 г. рынок устройств чтения электронных книг стартовал не совсем с нуля, но с весьма и весьма скромных показателей. Товарная группа ридеров с экранами на базе «электронных чернил» (e-Ink) на российском рынке начала формироваться с 2007 г., однако широких продаж не отмечалось в силу технических ограничений устройств и ограниченности предложения e-Ink-экранов. (Ранее существовали читалки с экранами на основе других технологий, вплоть до ЖК с цветными матрицами, но в силу дороговизны и недостаточного времени работы от батарей, распространения они не получили.)

Среди первопроходцев российского рынка e-Ink можно отметить продукты серии lBook. В течение 2008 г. рынок формировался, технологии производства e-Ink-экранов стабилизировались, изготовители решили ряд технологических проблем и сумели снизить стоимость матриц до приемлемого уровня. В итоге, сектор сформировался как таковой, черты же массового рынка он начал обретать после того, как в него вышли компании Sony и Amazon (если говорить о мировом рынке), PocketBook, lBook и ORSiO (если говорить о российском). К началу 2009 г. рынок преодолел критический порог в 200 тыс. устройств на руках («инсталляционная база», хотя данный термин здесь не совсем применим) и с начала 2009 г. группа SmartMarketing начала мониторинг сектора устройств для чтения электронных книг на систематической основе.

Квартальная динамика развития рынка в разрезе товарной структуры за 2009 г. оставалась крайне высокой. В сравнении с объемами продаж первого квартала 2009 г., продажи во II квартале увеличились почти в полтора раза (140%, с 20000 шт. до 28000 шт.), третий и четвертый кварталы –182% и 176% (51000 в III квартале 2009 г. и 90000 шт. в IV квартале 2009 г., соответственно). Динамика в разрезе по полугодиям еще более впечатляет: 294%, рост практически в три раза.

Следует отметить, что причиной резкого роста стали как естественные рыночные факторы, в том числе, макроэкономические и активность производителей, так и изменение структуры спроса. Чтение электронных книг — одно из самых популярных приложений для мобильных устройств, среди пользователей WID чтение устойчиво занимает позицию в первой тройке наиболее важных задач. Что более важно, рост проникновения Интернета, увеличение доступности электронных книг и активная реклама книжных Интернет-магазинов, таких как «Литрес», привлекли к устройства чтения электронных книг внимание массовой аудитории, ранее не заинтересованной в гаджетах.

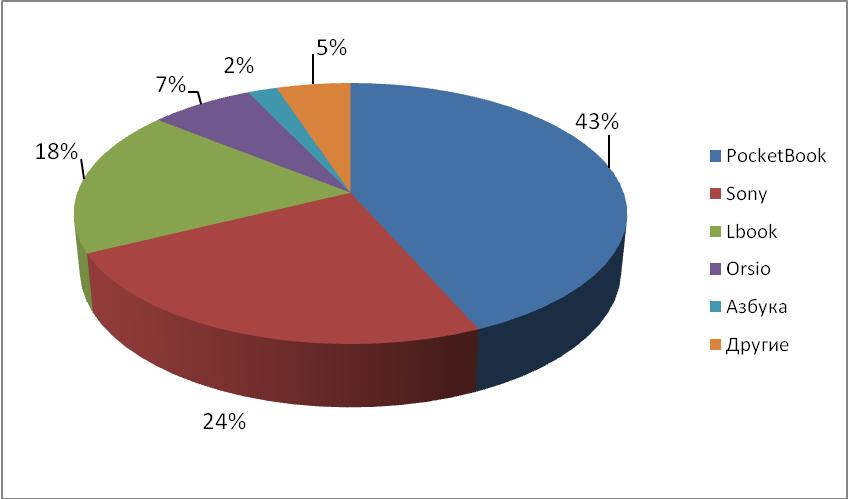

Пятерка лидеров рынка WID по итогам первого полугодия 2009 г. (перечислены по убыванию долей за год):

- PocketBook (43%)

- Sony (24%)

- LBook (18%)

- ORSiO (7%)

- «Азбука» (2%)

- Другие (5%)

Следует отметить, что во второй половине 2009 г. на рынке появилось (или стали известны, активно проникая в каналы продаж) сразу несколько новых – и весьма активных – игроков. В частности, это марки iRiver Story, FR Book, «Азбука» и др. Вклад большинства из них стал, заметен лишь к IV кварталу 2009 г., но ряд марок демонстрирует впечатляющую динамику развития и не приходится сомневаться, что расстановка сил в этом секторе за 2010 г. значительно изменится.

Явный лидер — марка PocketBook (создан в 2007 г. по инициативе «Украинской полиграфической группы»), за пару лет компания стала основным игроком, в частности, благодаря довольно оригинальной политике разработки ПО: имеются открытые исходные тексты, инструменты разработки ПО и довольно активное сообщество разработчиков. Как следствие, устройства продуктовой линейки PocketBook не имеют многих ограничений, присущих другим ридерам. В сочетании с адекватной продуктовой стратегией, ценовой политикой и агрессивной рекламой, компании удалось продвинуть устройства PocketBook не только на российском (точнее, рынке стран СНГ) рынке, но и выйти и на рынки мировые (PocketBook Global).

Особое место занимают устройства Sony и Amazon. Первая, входя в тройку лидеров продаж, обязана своей позицией активности «серого» канала, практически 100% устройств, попадающих на российский рынок, по оценкам SmartMarketing, поставлены минуя официальный канал продаж. Аналогичная ситуация с книгами Amazon Kindle разных модификаций, но объемы их продаж в России значительно меньше, чем продажи Sony.

Как следствие, индекс рыночной концентрации в квартальном разрезе в течение 2009 г. демонстрировал стабильность с некоторым трендом к снижению в конце года: 0,281166 в целом за год, 0,293114 в I квартале 2009 г., 0,278917 во II квартале 2009 г., 0,307896 в III квартале 2009 г., 0,27399 в IV квартале 2009 г.

Основным каналом продаж устройств чтения электронных книг в 2009 г. оставались Интернет-магазины. Согласно оценкам SmartMarketing, на их долю пришлось более 80% продаж (типичная картина для сравнительно молодого сектора, связанного с товарами технологической группы). Доля розничных сетей пока невелика (что также довольно типично, учитывая отсутствие официальных каналов поставки для некоторых популярных моделей).

В разрезе технологических особенностей устройств стоит отметить, что в течение года доминировали модели с 6-дюйм экраном и разрешением 800×600 (подавляющее большинство ридеров прошлого года). Соотношение моделей с сенсорным и не сенсорным экранами примерно 40/60, емкость собственной памяти в среднем – 512 Мбайт, имеется разъем для карт памяти. Время работы от одной подзарядки составляло 8–10 тыс. страниц, габариты — нетолстая книжка обычного формата. Не все читалки были способны работать с наиболее распространенным в России форматом электронных книг — FictionBook 2.0, но как минимум формат обычных текстовых файлов способны отображать все устройства. Средняя цена устройств в течение года снизилась с 14,2 тыс. руб. в I квартале 2009 г. до 10,7 тыс. руб. в IV квартале 2009 г. и эта тенденция сохраняется.

Учитывая высокую востребованность и динамику роста рынка группа SmartMarketing прогнозирует увеличение рынка электронных книг в России за 2010 г. в 2,3–2,5 раза, до 440–470 тыс. штук. Основными трендами, определяющими развитие сектора, SmartMarketing считает следующие:

- Рост интереса к сегменту электронных книг в целом (интерес со стороны покупателей, реклама изготовителей книг, применение устройств чтения электронных книг в образовательных учреждениях, действия Apple, пропагандирующей iPad и т. д.);

- Снижение средней цены и массовое преодоление психологически важного порога в 10 тыс. руб., что обуславливается как естественной эрозией цен, так и ростом популярности бюджетных моделей электронных книг с форматом экрана 5 дюйм;

- Увеличение доли регионов (чему есть объективные предпосылки, в частности, ограниченный ассортимент и длительные сроки появления книжных новинок в регионах);

- Значимое увеличение уровня конкуренции, появление новых игроков и моделей с новыми технологическими свойствами и функциями.

Аналитики SmartMarketing не прогнозируют существенного роста доли рынка планшета Apple iPad в России, равно как и его значимого влияния на сектор устройств для чтения электронных книг, в целом. В то же время, следует ожидать выхода в данный сегмент широкопрофильных компьютерных компаний, в частности, изготовителей ноутбуков и MID.

В пятилетней перспективе потенциальная емкость рынка устройств чтения электронных книг, по оценкам SmartMarketing, составляет не менее 4 млн. устройств.

Группа SmartMarketing оставляет за собой право пересмотра и уточнения оценок при получении дополнительной информации.

Примечания

1 По данным группы SmartMarketing; числовые показатели сформированы на базе собственной методики SmartMarketing с учетом неофициальных (т. н. «серых») поставок.

2 Абсолютные данные приводятся с округлением до 1 тыс. штук. Приводимые в данном пресс-релизе оценки выведены на основании данных, имеющихся в распоряжении SmartMarketing на момент публикации материала.

О SmartMarketing

Исследовательская группа SmartMarketing была основана в 2001 г., группой выпускников Московского государственного университета экономики, статистики и информатики (МГУЭСИ), Высшей школы экономики, возглавляется ведущим аналитиком группы, И. Киппельманом. Основное поле деятельности группы — анализ состояния рынка высокотехнологичной бытовой электроники, сотовой связи, ноутбуков и пр. Дополнительную информацию можно найти на www.smartmarketing.ru.

В материале ( На российском рынке появился первый ридер с полноценным сенсорным экраном, одновременной поддержкой WiFi, Bluetooth и USB-хостом), ссылающемся на процитированное исследование SmartMarketing

даётся сравнение

PocketBook 302 Cookie c Onyx Boox 60 и c Sony PRS-600 (это не очень интересно) и иллюстрации к исследованию SmartMarketing

Дополнения от CNews (Аналитики прогнозируют 40-кратный рост продаж цифровых ридеров) по мировым продажам. Нет ссылки на первоисточник (цитирую целиком):Мировые продажи устройств для чтения электронных книг в 2013 г. вырастут до 28 млн штук, тогда как в 2008 г. было продано всего 700 тыс. таких устройств. Таким образом, в период с 2008 по 2013 гг. объем продаж вырастет в 40 раз. Среднегодовой темп роста продаж при этом составит 386%, сообщает DigiTimes Research.

В денежном выражении, по данным аналитиков, рынок вырастет в 12,5 раз – с $244 млн в 2008 г. до $3 млрд в 2013 г.

По данным компании E Ink, занимающейся производством дисплеев для цифровых ридеров, в 2009 г. в мире было продано 5 млн устройств для чтения электронных книг, тогда как в 2018 г. их будет продано 98 млн. К настоящему времени выпущено более 50 моделей таких устройств, более 10 из которых предназначены для китайского рынка. По прогнозу DigiTimes Research, благодаря государственной поддержке в 2010 г. Китай будет занимать второе место по объемам продаж данной категории электроники.

Один комментарий:

-

Планета е-книг » Blog Archive » Очередное исследование рынка от SmartMarketing:

6 апреля 2010, 19:05[…] дополнение к моему посту от 23 марта 2010 (Рынок e-bookReader в России в 2009), базировавшемся на предыдущем исследовании smartmarketing […]